让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

华鑫证券: 赐与金种子酒买入评级

- 发布日期:2024-04-23 12:25 点击次数:68

华鑫证券有限职守公司孙山山,廖望州近期对金种子酒进行筹办并发布了筹办证实《公司事件点评证实:一季报同、环比扭亏,筹备稳步改善》,本证实对金种子酒给出买入评级,面前股价为15.38元。

金种子酒(600199)

事件

2024年4月15日,金种子酒发布2023年度功绩快报与2024年度一季度预盈公告。

投资重点

收入增长可不雅,利润落在功绩预报下沿

公司功绩快报泄露,2023年完毕收入14.69亿元,同比增多23.92%,归母净利润-0.22亿元,22年同时为-1.87亿元;扣非归母净利润-0.57亿元,22年同时为-2.06亿元。2023Q4收入3.96亿元,同比增多6.80%,归母净利润为0.13亿元,2022年同时为-0.51亿元,扣非归母净利润为-0.09亿元,2022年同时为-0.52亿元。

2024年一季报利润同、环比扭亏,筹备稳步改善

公司2024预盈公告泄露,公司2024Q1归母净利润瞻望为0.13-0.19亿元,启天配资与2022年同时比较增多约0.54-0.60亿元;扣非归母净利润瞻望为0.10-0.16亿元,与2022年同时比较增多约0.53-0.59亿元。公司低档价钱带中柔软系列、种子年份酒等品牌影响力上风仍然权贵,瞻望低档酒销量为公司主要增量孝敬点。公司针对中档价钱带推出馥合香系列,当今仍处于品牌耕作阶段,畴昔有望借助华润渠说念稳步放量。

盈利预测

华润入驻后对处置、渠说念和居品等体系对公司进行积极的变斥退换,短期看在筹备层面产生了一定的摩擦,且品牌耕作仍需技能积淀;长久看华润的商场化侦查机制完善及处置团队的学习、纠偏智商强,合座发展见地向好。咱们仍看好华润入驻对公司的赋能提振,瞻望公司有望在2024年景功扭亏,2023-2025年EPS别离为-0.03/0.17/0.44元,面前股价对应2025年PE为33.3倍,防守“买入”投资评级。

风险辅导

宏不雅经济下行风险、华润赋能情况不足预期、渠说念拓展与品牌耕作的节拍不足预期等。

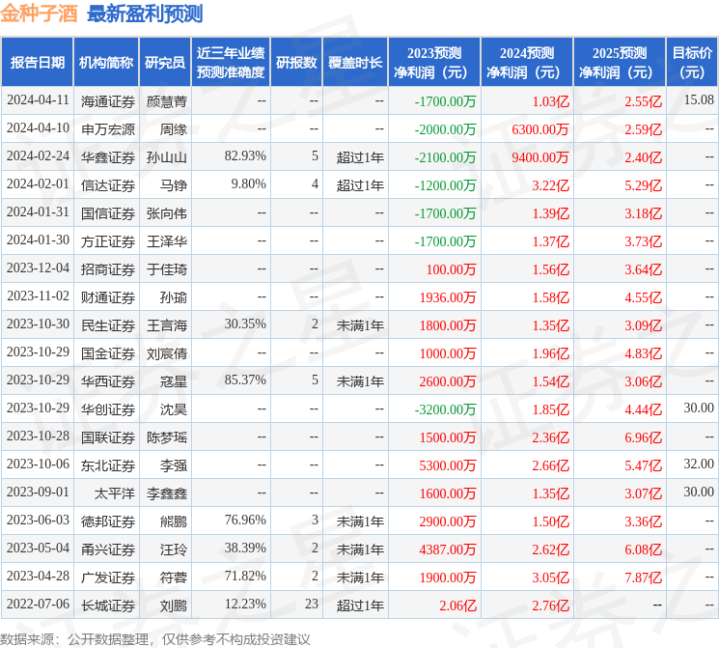

证券之星数据中心证据近三年发布的研报数据诡计,华西证券寇星筹办员团队对该股筹办较为长远,近三年预测准确度均值高达85.37%,其预测2023年度包摄净利润为盈利2600万,证据现价换算的预测PE为367.5。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级3家,增握评级3家;以前90天内机构策画均价为13.57。

- 嘉实国证解放现金流ETF邻接A,嘉实国证解放现金流ETF邻接C: 嘉实国证解放现金流交易型灵通式指数证券投资基金邻接基金招募说明书2025-06-24

- 民生证券:予以禾盛新材买入评级2025-06-20

- 立异公司规定 “缩减” 董事长权力?西南证券回报:莫得这个考量,公司里面解决莫得不细则身分2024-09-30

- 华泰证券:国产优质大模子智商合手续进阶 有望推进愚弄快速发展2024-05-05

- 天风证券: 赐与索菲亚买入评级2024-04-16