让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

天风证券: 赐与索菲亚买入评级

- 发布日期:2024-04-16 23:56 点击次数:114

天风证券股份有限公司孙海洋近期对索菲亚进行商议并发布了商议评释《功绩郑重,提高分成,整家运行成长》,本评释对索菲亚给出买入评级,现时股价为16.05元。

索菲亚(002572)

公司发布2023年财报

23Q4杀青收入34.7亿,同增5.4%;归母净利润3.1亿,同增18.4%,扣非归母净利润2.29亿,同增22.8%;

2023年收入116.7亿,同增4%,归母净利润12.6亿,同增18.5%,扣非归母净利润11.35亿,同增21.1%。

23年拟派发现款红利9.52亿,分成比例76%(22年为60%),对应股息率约6%,分成比例普及。

多品牌协同,客单价普及郑重

分品牌来看:1)23年索菲亚收入105.5亿,同比+11.0%,客单1.96万,同比+6.3%,门店数2727家,同比减少102家;整家定制3.0政策迭代,康纯整家环保升级、客单值捏续普及,此外拓荒橱柜、卫浴、门窗和墙地阛阓;2)米兰纳收入4.7亿,同比+47.2%,客单1.39万,同比+6.6%,门店数514家,同比加多176家;下千里阛阓提速,“新一代·5A硬核整家”政策升级;3)司米门店数249家,同比减少365家,经销商访佛率进一步裁减,终局门店逐步转型整家;4)华鹤收入1.6亿,同比-3.6%,门店数277家,同比减少42家;24年接续招优质经销商、强化终局赋能,鼓动装企、拎包、电商等新渠谈修复拓荒新流量。

分品类来看:1)23H2衣柜及配套收入55.3亿,同比+5.2%,毛利率38.6%,同比+4.1pct;2)厨柜及配件收入7.6亿,同比+4.0%,代还毛利率26.4%,同比-1.2pct;3)木门收入3.7亿,同比+46.0%,毛利率32.6%,同比+3.3pct。陪同整家政策升级,公司产物配套率普及;此外前瞻性布局存量阛阓,霸占旧改流量中高频需求产物。

零卖郑重,治装高增,巨额优化客户结构

1)23H2零卖收入59.6亿,同比+8.5%,通过整家策略深耕客单值普及;2)治装收入12.2亿,同比+57.4%,渠谈经销+直营并进,23年末集成治装干事部已合营装企数目221个,未来捏续拓荒合营装企,加速全品类产物布局。

3)巨额收入8.1亿,同比-2.3%,坚捏优化客户结构,同期通过高端零卖、工程样貌和经销商等体式布局国际阛阓,23年末已领有27家国际经销商。原料本钱下跌、科罚上风裸露,盈利才调普及

23年毛利率36.2%,同比+3.2pct,净利率11.3%,同比+1.8pct;从用度发达来看,23年科罚/销售/研发/财务用度率6.6%/9.7%/3.5%/0.5%,差异同比-0.2pct/-0.3pct/+0.4pct/-0.2pct。

受益于降本增效截止权贵,公司组织效率、东谈主效赢得普及,板材哄骗率、出产效率、供应链效率均权贵提高。

养息盈利预测,保管“买入”评级

公司多品牌、全品类、全渠谈运行,整家政策浸透助推各品牌客单价普及,此外降本提效顺利权贵,把柄23年年报,咱们养息前期盈利预测,展望24-26年归母净利差异为14.7/16.7/18.6亿元(24-25年前值差异为13.6/15.7亿元),对应PE差异为11/9/8X。

风险教唆:需求复苏不足预期;地产数据捏续走弱;原材料价钱波动风险;阛阓竞争加重风险;渠谈修复不达预期等

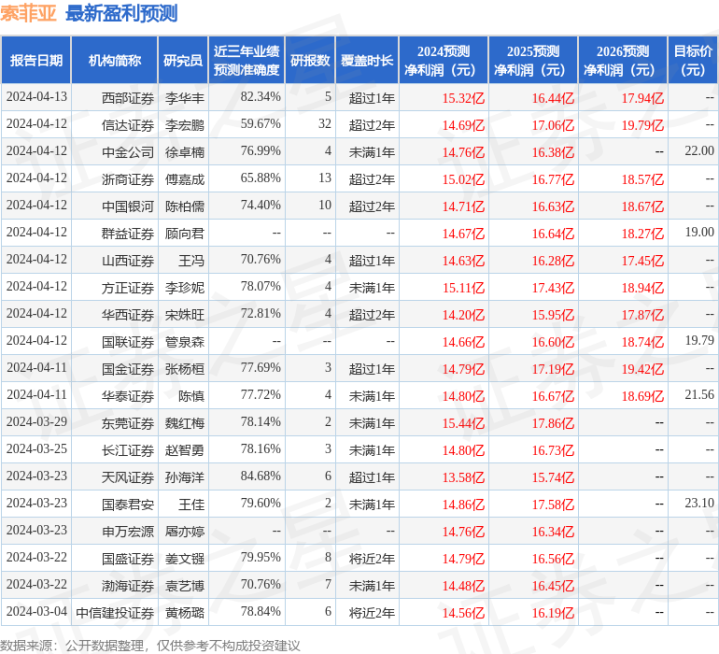

证券之星数据中心把柄近三年发布的研报数据测度,天风证券孙海洋商议员团队对该股商议较为真切,近三年预测准确度均值高达84.68%,其预测2024年度包摄净利润为盈利13.58亿,把柄现价换算的预测PE为11.38。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增捏评级5家;往日90天内机构指标均价为22.56。

- 嘉实国证解放现金流ETF邻接A,嘉实国证解放现金流ETF邻接C: 嘉实国证解放现金流交易型灵通式指数证券投资基金邻接基金招募说明书2025-06-24

- 民生证券:予以禾盛新材买入评级2025-06-20

- 立异公司规定 “缩减” 董事长权力?西南证券回报:莫得这个考量,公司里面解决莫得不细则身分2024-09-30

- 华泰证券:国产优质大模子智商合手续进阶 有望推进愚弄快速发展2024-05-05

- 华鑫证券: 赐与金种子酒买入评级2024-04-23