让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

假期的暴跌…

- 发布日期:2024-05-07 01:42 点击次数:123

(原标题:假期的暴跌…)

今天事儿挺多。耶伦倏得要在周五发表一个谈话,讲咫尺边临的“经济危机”,其中还要强调好意思联储寂然性。今晚凌晨鲍威尔茶话会传达什么样的信息就更引东谈主心绪,咫尺市集大部分东谈主预期是本年一次降息,少数东谈主开动讲“no cut”本年不降息…看今晚了

AMD和SMCI的盘前大跌

不代表产业趋势,只反应形态变化。AMD属于贴着市集预期低空略过,澈底beat极少点,包括AI DC收入上调极少点。其实算当年几个季度中可以的报了,但市集股价的反馈比功绩自己更说明问题,一经转化了-25%且功绩及格的情况下,还大跌,说明市集对竞争压力的concern是中始罢了构性的。尤其是Lisa在call上说“40亿好意思金勾通的天花板不是供给决定的”,暗意供给不一定一谈滚动为收入。因为sell-side预测60-80亿好意思金的,皆是按cowos拍出来的。有点Lisa给他们降温的意思。说白了AMD和NV不是一个阶段,NV一经进入握续的供给受限(cowos宽松了还有电力问题),而AMD还处于争取需求评释我方的阶段....而况传统业务疲弱的情况下,市集订价的锚早已是来岁EPS * 来岁PE,因此来岁的竞争问题不可能暴虐,会被反复挑战。除非24年剩下3个季度用显贵的超预期评释我方...似乎有难度。MI300销售额Q1巧合5亿好意思金,Q2预计能完成8-9亿好意思金,要beat乐不雅买方60-80亿好意思金的预期,下半年MI300要完成45-65亿好意思金收入,30-40w片出货。纯意思,淌若电不够,去哪儿插这样多MI300…

SMCI功绩和勾通皆beat盘后还大跌,亦然通常意思。GB200来岁对AMD、SMCI皆偏利空。SMCI当年的中枢竞争力说白了是雇主与老黄相关好,allocation阶段供不应求还能拿到卡,以及HGX事业器盘算上极少点溢价。而对比之下(下图)GB200这种整机柜请托的姿首,异常于NV收回了事业器界说权,价值从事业器盘算身手向两端分流,一头落在board盘算身手(Bianca compute board和switch board),另一头是机柜盘算身手,这些主要给了FII广达纬创,而中间的cartridge以致是NV我方通过安费诺平直向ODM/OEM销售。下一步订单能外溢给戴尔SMCI若干、超微液冷本事储备如何参与到GB200及B200NVL72等将来架构,照旧个问号。近期evercore有个notes也提到了DELL的乐不雅瞻望,长尾客户存量竞争是挺横暴...

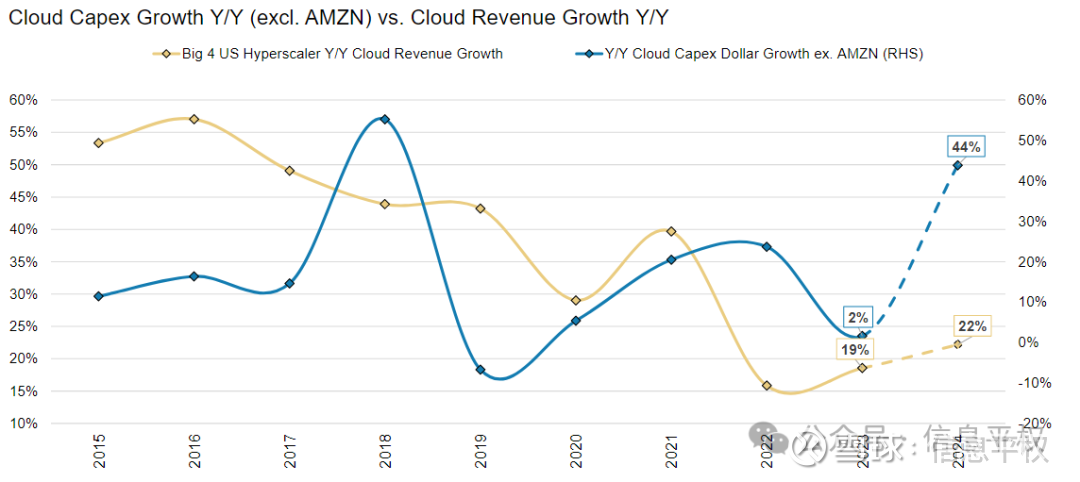

2. AWS收入增速超预期,代还capex超预期

至此三大云集体说明:收入反弹+capex参加加快。(大摩平直把云算计行业capex 增速上调了18个百分点到44%)

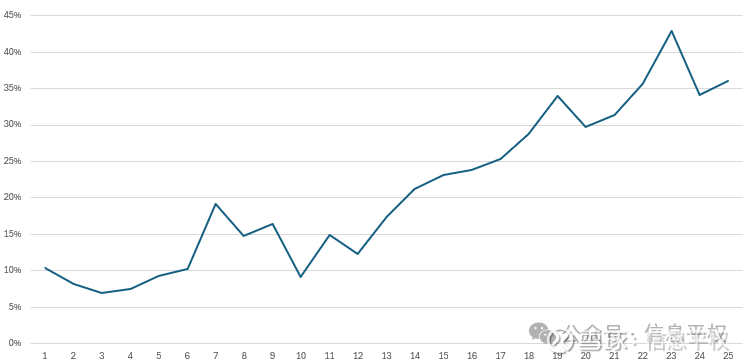

我去看了下扫数云历史上的成本参加密度,今天一经达到了历史最高水平.....capex/主张性现款流,从2000年不到10%提到了这个季度夸张的40%(下图)。云算计行业第一次成本开支密度大幅上扬,是2006年,其时AWS推出了经典居品S3和EC2,开启了20年的云算计期间波浪。而这一次开头更高、赌注更大、共鸣性一致性更强,预计能把NVDA 25年预期再往上拔一拔,但CSP我方能不行赚且归?确凿个问号。多数的成本开支随即滚动为折旧,AI拉动的也皆是“低margin”收入,短期确定承压。

AWS CEO Jassy也提到AI收入量级是几十亿好意思金,这内部不知谈是否包含了Anthropic的检会成本,按照OAI和微软的契约,“算力支票”看成股权投资支付对价的一部分,不行说明为微软收入。Jassy也转述了Dario说的上一代模子检会10亿好意思金成本,下一代100亿好意思金,且明确说“Anthropic检会一经开动使用Trainium2” ASIC,这个比拟正面。当年淌若看infra身手排行,巧合是AWS=GCP>Azure,此次Azure有OpenAI当陪练属于弯谈超车了,而AWS这种超等玩家也就刚刚开动发力。微软、谷歌皆一经入部属手开动准备GPT-6级别的几十万-百万卡超等“真金不怕火丹炉”,Anthropic若何跟,AWS提供什么样的infra,是下一个大命题。

此外,AWS也再次强调推理将会大于检会。最近听到越来越多的音问,巨头皆在为推理的爆发作念准备。连国内某巨头皆囤了大几十万张克己推理卡,同期还积极采购H20。还没看到Super App影子,你我皆会奇怪,推理需求在哪儿?只可说供给的量变在积蓄出需求的质变,除了行将发布的下一代模子、传奇中的agent,就望望脚下gpt-4 level开源模子的降本速率,惊东谈主:

到gpt-5推出、模子参数链接压缩、GB200部署,推理成本可能会再着落2-3个数目级…什么见地,当年贵到无法用的场景,当今确凿是免费,那推理的需求会如何?

(完)

这两天星球里的东西被传获得处皆是,不是说好不学习的吗…

- 公告速递:浙商日添金基金2025年五一假期前暂停部分销售机构申购及调理转入业务2025-04-28

- 倏得!金价暴跌 发生了什么?2025-04-06

- 加密货币市集一忽儿暴跌,超31万东说念主爆仓!2025-03-02

- “特朗普币”暴跌!苹果公司评级遭下调2025-02-10

- 21深度|好意思股大反弹!“暴跌之源”好意思国经济零落警报暂时铲除2024-08-19

- 暴跌超50%后,又来利空,这只算力股被立案!国务院发文,严控多种金属新增产能,机构高度讲理这些有色股2024-06-02